Pese a que Blackrock ha intentado esconderse en todo momento y que su imagen no se viera afectada. En este reportaje trataremos como el gigante financiero ha penetrado trazando un complejo tentáculo con entidades financieras en la Mina de la Parrilla

The post El tentáculo de BlackRock en la Mina de la Parrilla al descubierto first appeared on Hércules.

Imagen de expansion.com

La Mina de la Parrilla vuelve a estar en el ojo del huracán, si bien en la anterior entrega se expuso la existencia de una dramática situación para varios cientos de empresas extremeñas. El gigante financiero BlackRock, puso sus ojos en la Mina de la Parrilla, buscando realizar es un negocio redondo, todo ello a través de una empresa de minería británica con su filial en España.

La empresa británica W Resources se hizo con los derechos de la mina y comenzó la explotación de esta. Para ello se constituyó en España una filial denominada Iberian Resources SA (en adelante IRS). En el transcurso de los años de explotación el fondo de inversión Blackrock se hizo con gran parte de las acciones de W Resources y por ende extendió su tentáculo a IRS.

Debido a un procedimiento administrativo sancionador la Mina de la Parrilla clausuró su actividad, aquí es cuando empieza el calvario para las empresas extremeñas puesto que IRS clausuró los pagos y se declaró en concurso de acreedores. A la vez que se declaró en concurso, solicitó a la Junta de Extremadura la reapertura de la mina, esta situación de ser “solvente e insolvente al mismo tiempo” está causando un enorme perjuicio a las empresas extremeñas.

Pues mientras se presenta un plan de restructuración leonino ante el juzgado, IRS busca reabrir el proyecto de explotación minera. Durante el procedimiento se ha hablado de BlackRock en numerosas ocasiones, pero trabar el tentáculo que BlackRock tiene con W Resources y con IRS es complicado, el gigante financiero busca no aparecer y mantener su imagen oculta, pero desde el Hércules Diario hemos conseguido desgranar el enlace de BlackRock con la Mina de la Parrilla.

El Gobierno de España cómplice en la entrada de fondos de inversión opacos en la mina de la Parrilla

El caso de la mina de La Parrilla es uno de esos casos en los que la opacidad marca los tintes de la relación entre las sociedades mercantiles que intervienen. Pues si bien la información respecto a W Resources e IRS es más o menos clara, la entrada de fondos de inversión extranjeros es bastante nebulosa en lo que a información de estos se refiere.

Es importante entender que la política de inversiones extranjeras en España sigue una premisa común y básica. Las inversiones extranjeras en España no requieren autorización administrativa alguna, salvo aquellas que están directamente relacionadas con la Defensa Nacional o que afectan al orden público, la seguridad pública, salud pública o afecten al medio ambiente teniendo que ver con los bienes públicos.

Las inversiones extranjeras deben someterse a varios tipos de controles y de procedimientos. Una serie de garantías legales que aseguren la transparencia, seguridad jurídica y legalidad de la inversión a realizar en el territorio nacional. Hablamos de las garantías y premisas previstas en el Real Decreto 571/2023, de 4 de julio. Este decreto establece los procedimientos y obligaciones para la declaración de inversiones tanto en España como en el exterior.

Al atenernos al caso concreto la Mina de la Parrilla se encontraba bajo un periodo de inactividad, intentando desde IRS llevar a cabo una leonina estructuración financiera a través de un concurso de acreedores, pero buscando reabrir la mina para tener actividad.

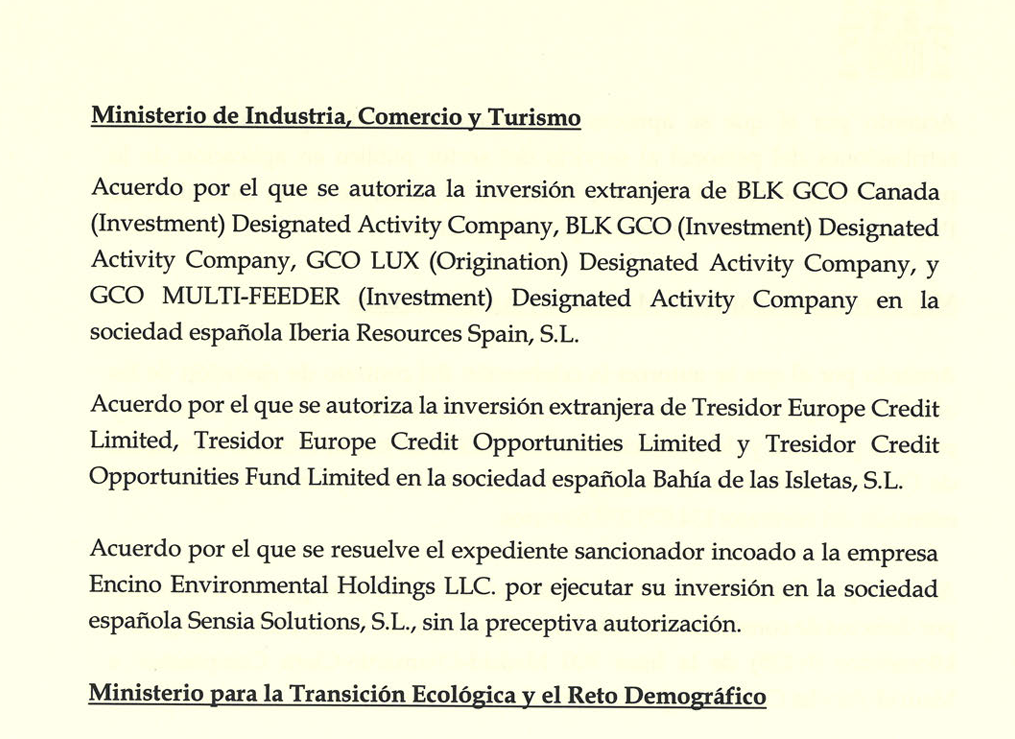

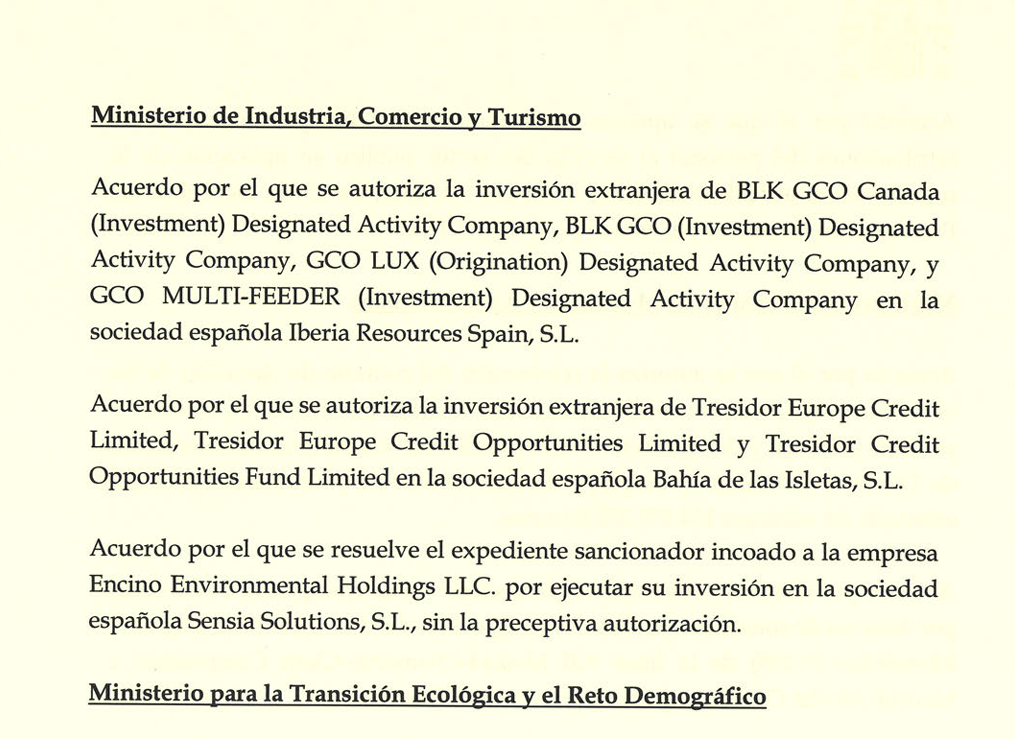

Es aquí cuando el Gobierno de España entra en juego, ya que, en fecha de 2 de octubre de 2023, se firma el acta de reunión del Consejo de Ministros 38/2023. Es en dicha acta donde en el apartado relativo al Ministerio de Industria, Comercio y Turismo se acuerda permitir la inversión extranjera de varios fondos de inversión en Iberia Resources Spain SL.

A priori todo podría resultar correcto, el hecho de que el gobierno autorice a estos fondos a invertir en España supone que los cauces legales se han cumplido, máxime en una empresa dedicada a la minería donde los requisitos para invertir se refuerzan en tanto que se trata de una actividad que afecta al medio ambiente.

BLK CGO Canada (Investiment) Disegnated Activity Company

BLK CGO (Investiment) Designated Activity Company

GCO LUX (Origination) Designated Activity Company

CGO MULTI-FEEDER (Investiment) Designated Activity Company

Todos estos fondos esconden un gran poso de opacidad, falta de información y un origen que conduce al gigante norteamericano de BlackRock. Como siempre bajo una estrategia clara, el gigante financiero BlackRock busca diluirse para que su imagen no se vea manchada y poder llevar a cabo el negocio redondo. Poner en marcha la mina eludiendo los pagos millonarios a las pymes extremeñas afectadas.

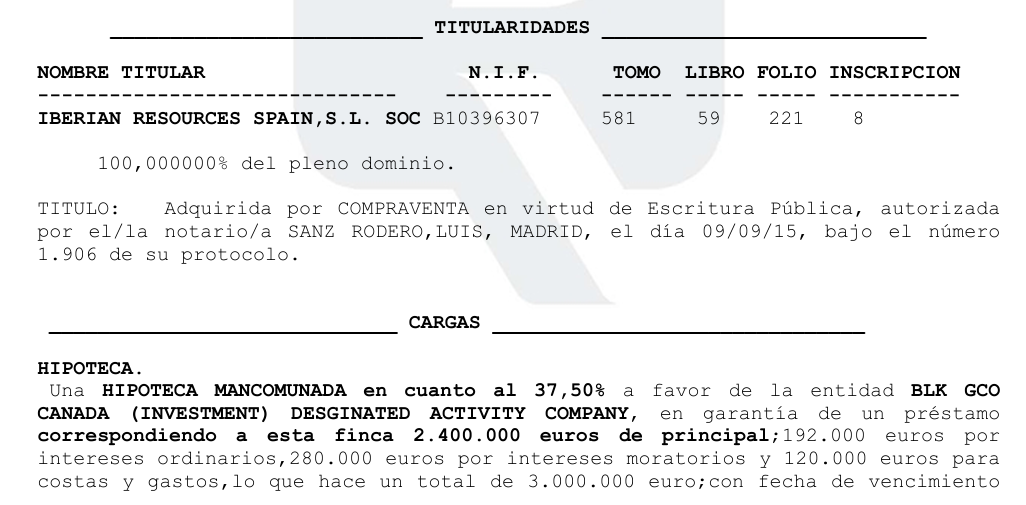

Es bastante paradigmático que, ante unos requisitos reforzados para velar por la inversión, el Gobierno de España haya permitido la entrada de tales fondos, cuyo carácter opaco y entrada en Iberian Resources SL bajo hipotecas mancomunadas, puede ser un indicio significativo que desmonte la narrativa que esta última ha mantenido de ser insolvente para evitar pagar a las pymes realizando un gran daño en la economía minera extremeña.

Fondos opacos que conducen a un mismo origen: Blackrock

El mundo financiero y de las inversiones internacionales tiene importantes entramados societarios a la hora de proceder en las operaciones. En este caso nos encontramos ante un entramado lleno de nombres, sociedades, poca información y un mismo origen. Ese origen es la financiera internacional BlackRock.

BLK CGO Canada (Investiment) Disegnated Activity Company, BLK CGO (Investiment) Designated Activity Company, GCO LUX (Origination) Designated Activity Company y CGO MULTI-FEEDER (Investiment) Designated Activity Company. Son los fondos de inversión que participan en Iberian Resources Spain SL.

Al hacer una exploración exhaustiva de los mismos apenas encontramos información, ni páginas webs, ni perfiles directivos ni ninguna información relativa a trabajadores o información respecto de inversiones en proyectos.

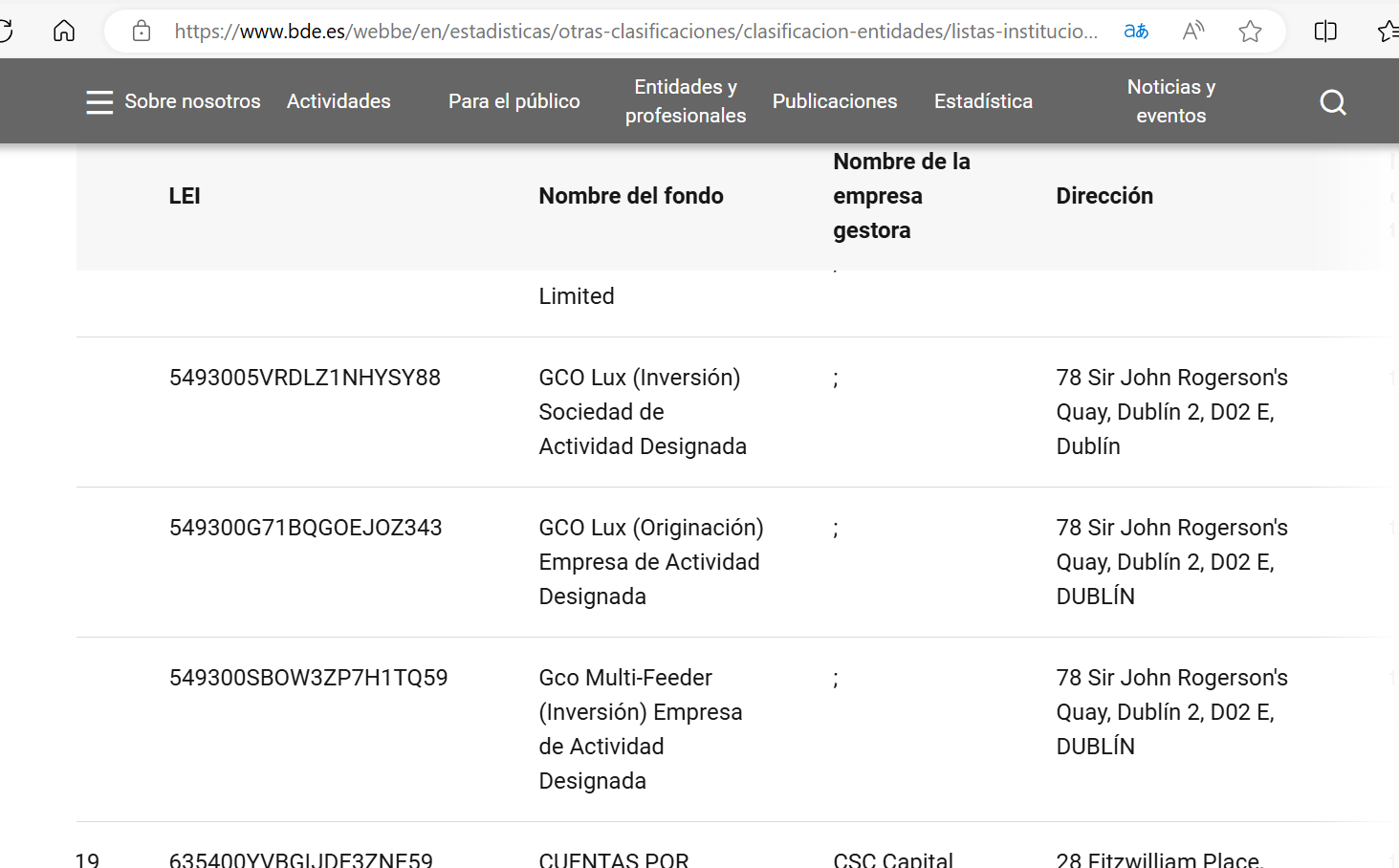

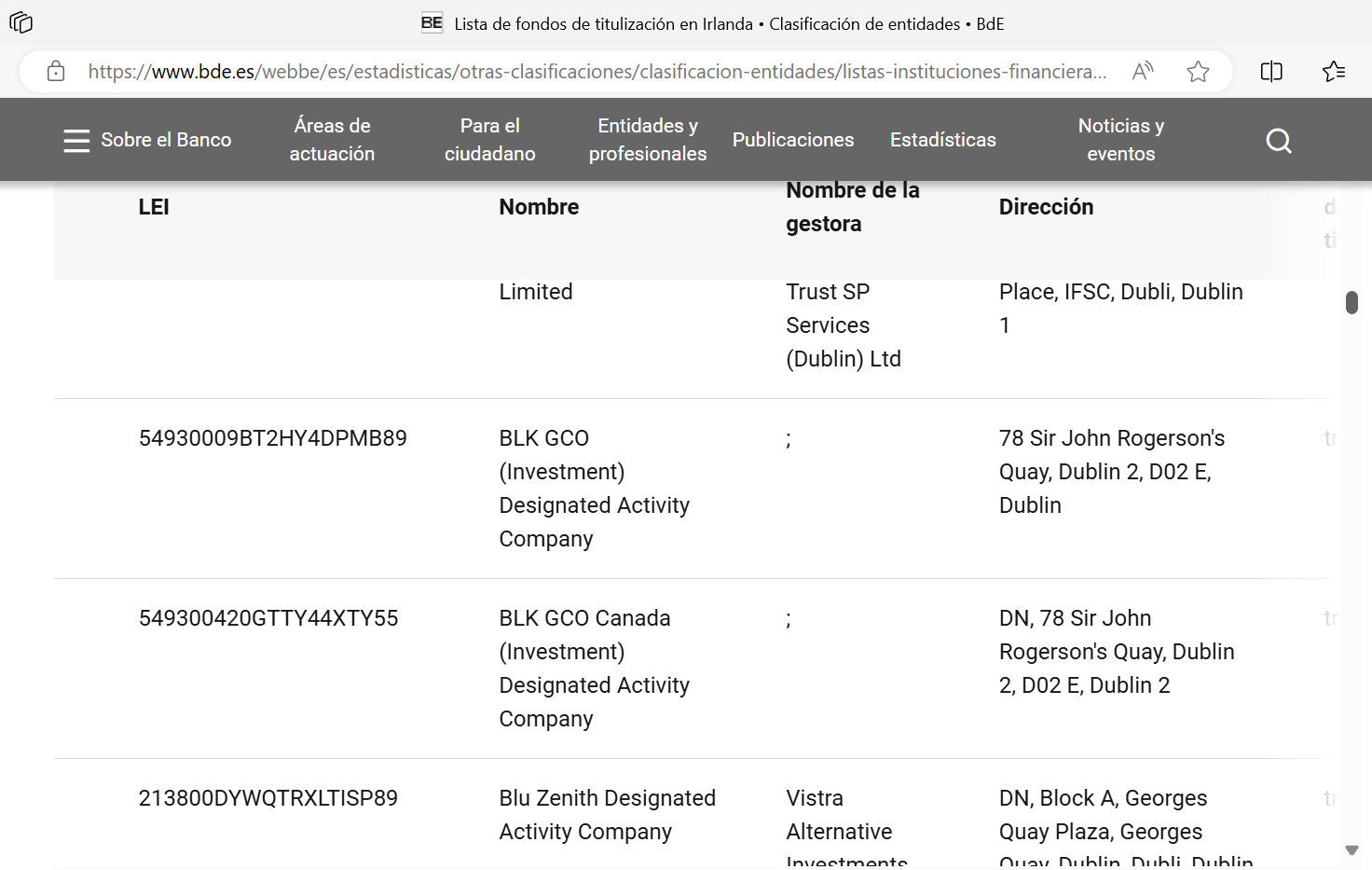

Ante ello, la autoridad competente que regula operatividad de estos agentes en el mercado financiero en España la tenemos en la CNMV y en el Banco de España. Es en el Banco de España donde podemos encontrar algo más de información relativa a estos 4 fondos.

Resulta curioso que se ofrecen dos registros, uno de fondos de titulización y otro de sociedades instrumentales. Una distinción interesante en tanto en cuanto si bien un fondo de titulización es un medio de inversión formado por activos que representan derechos de cobro para el inversor, como préstamos o créditos, y emite valores respaldados por dichos activos.

Las sociedades instrumentales son elementos más complejos aun si cabe, elementos sobre los que el Tribunal Supremo ha alertado. El Tribunal Supremo conceptúa a las sociedades instrumentales como empresas que pretenden evitar el rastreo de la propiedad y el origen de los fondos. Por su parte, la Circular 1/2016 de la Fiscalía General del Estado señala que las sociedades instrumentales son formalmente personas jurídicas, pero materialmente carecen de desarrollo organizativo.

En la Circular 1/2011 se describe que las sociedades pantalla se caracterizan «por la ausencia de verdadera actividad, organización, infraestructura propia, patrimonio etc., utilizadas como herramientas del delito o para dificultar su investigación. Nada impide el recurso a la figura de la simulación contractual o la doctrina del levantamiento del velo«.

De esta manera nos encontramos ante lo siguiente, tal y como reflejan los registros del Banco de España.

Aquí encontramos una primera imagen encontramos que GCO LUX (Origination) Designated Activity Company y CGO MULTI-FEEDER (Investiment) Designated Activity Company son registradas como sociedades instrumentales, mientras que BLK CGO Canada (Investiment) Disegnated Activity Company y BLK CGO (Investiment) Designated Activity Company son fondos de titulización.

Resultando en primer lugar que las 4 entidades tienen una misma dirección social sita en Irlanda, algo que cabe dentro de la lógica puesto que dicho país tiene una legislación muy ventajosa para establecer este tipo de entidades. No obstante en el registro del Banco de España no aparece quien es la gestora de dichas entidades. Algo que es un tanto intrigante teniendo en cuenta, que las cuatro entidades además de la falta de información organizativa, el estar en una misma sede y sin una gestora conocida hace que la definición del Tribunal Supremo cobre sentido ante indicios de estas características.

Si bien, pese a que en los registros no aparezca, BlackRock es la gestora de estas 4 entidades, tal es así que estas 4 entidades forman parte de la enorme cartera de BlackRock y por tanto de su modus operandi para inmiscuirse en las economías de los estados sin dar la cara. Viendo lo rigurosa que es la administración para algunas cosas resulta incomprensible como se permite la entrada de entidades donde la información es prácticamente inexistente.

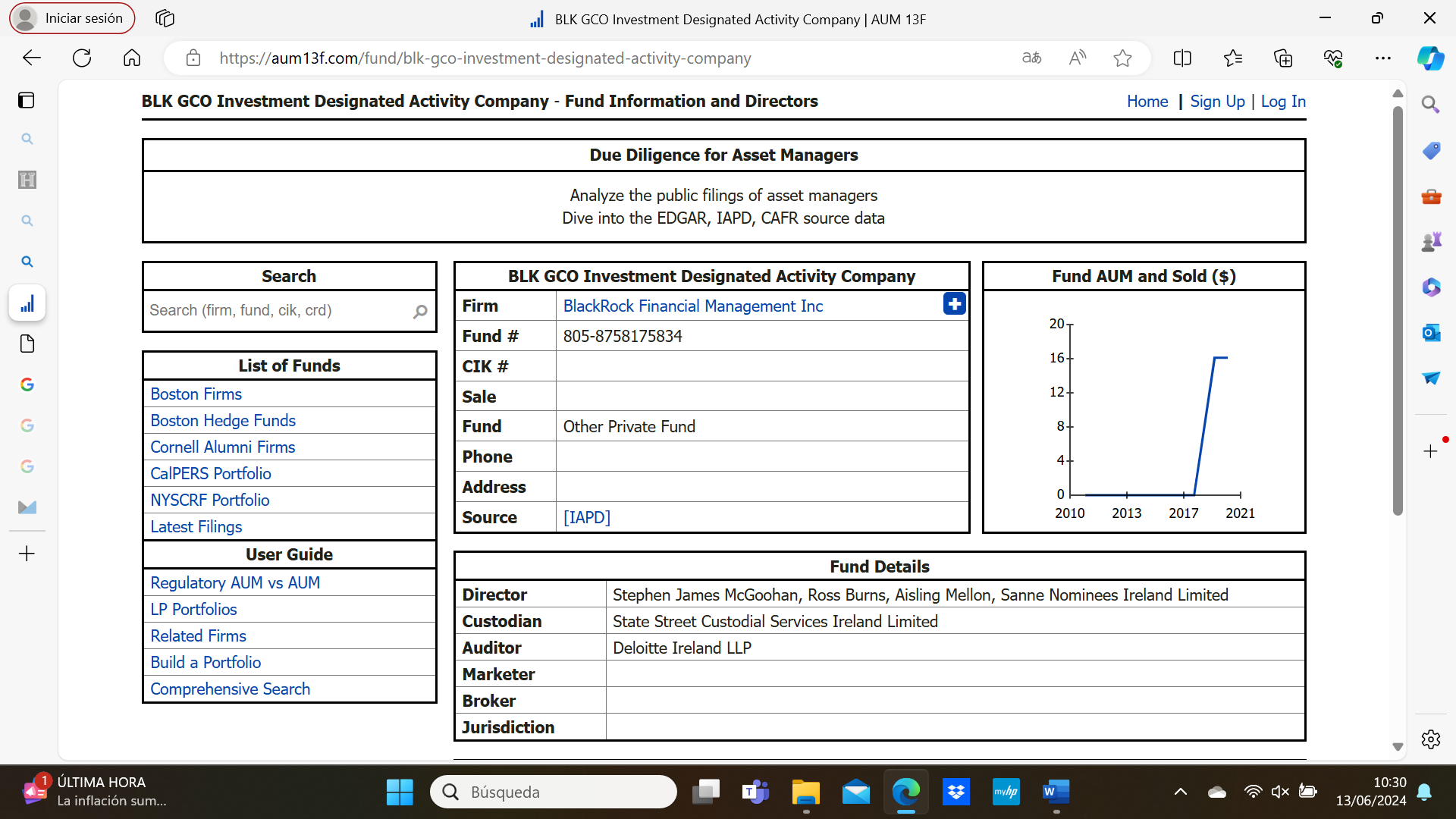

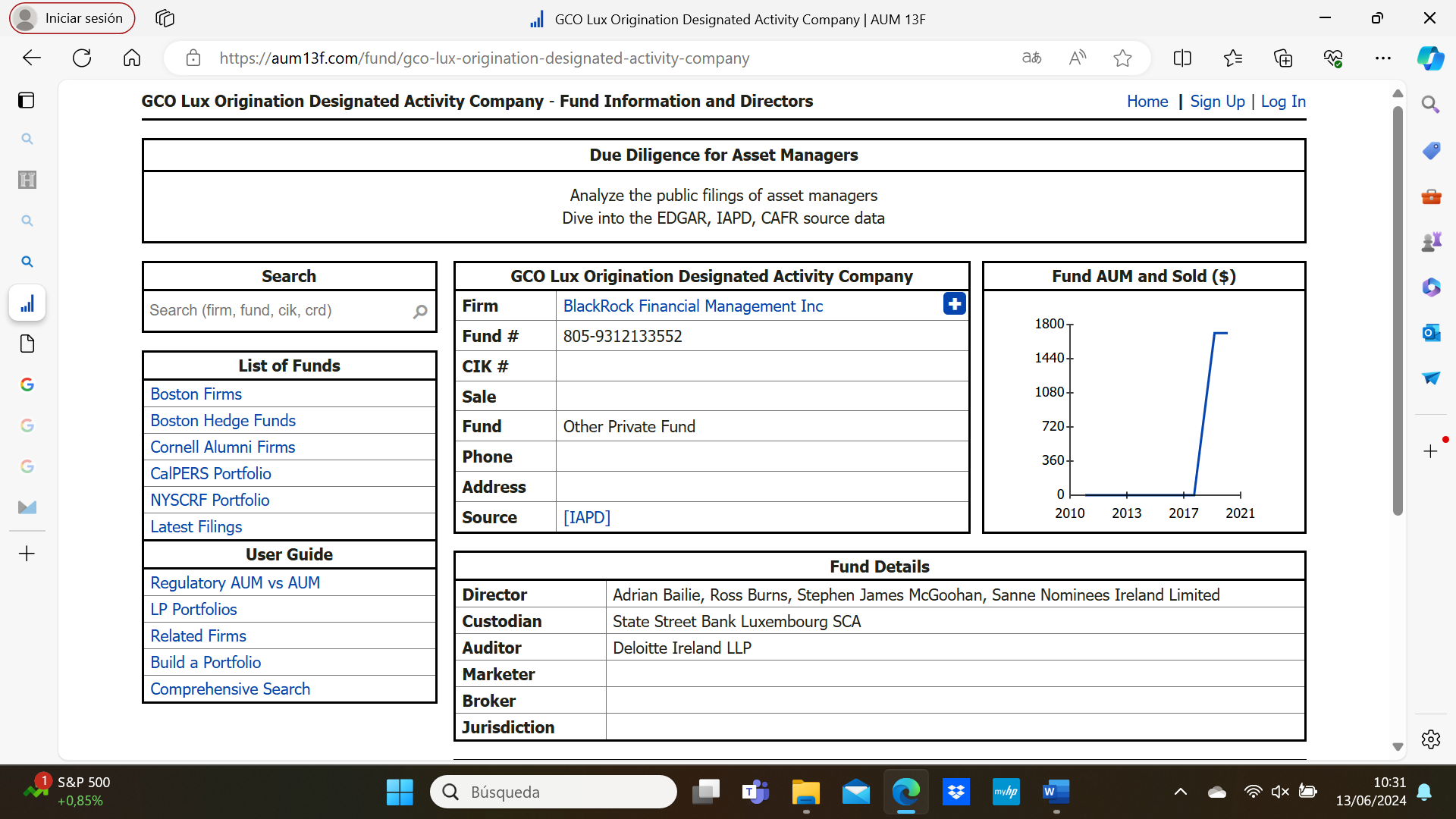

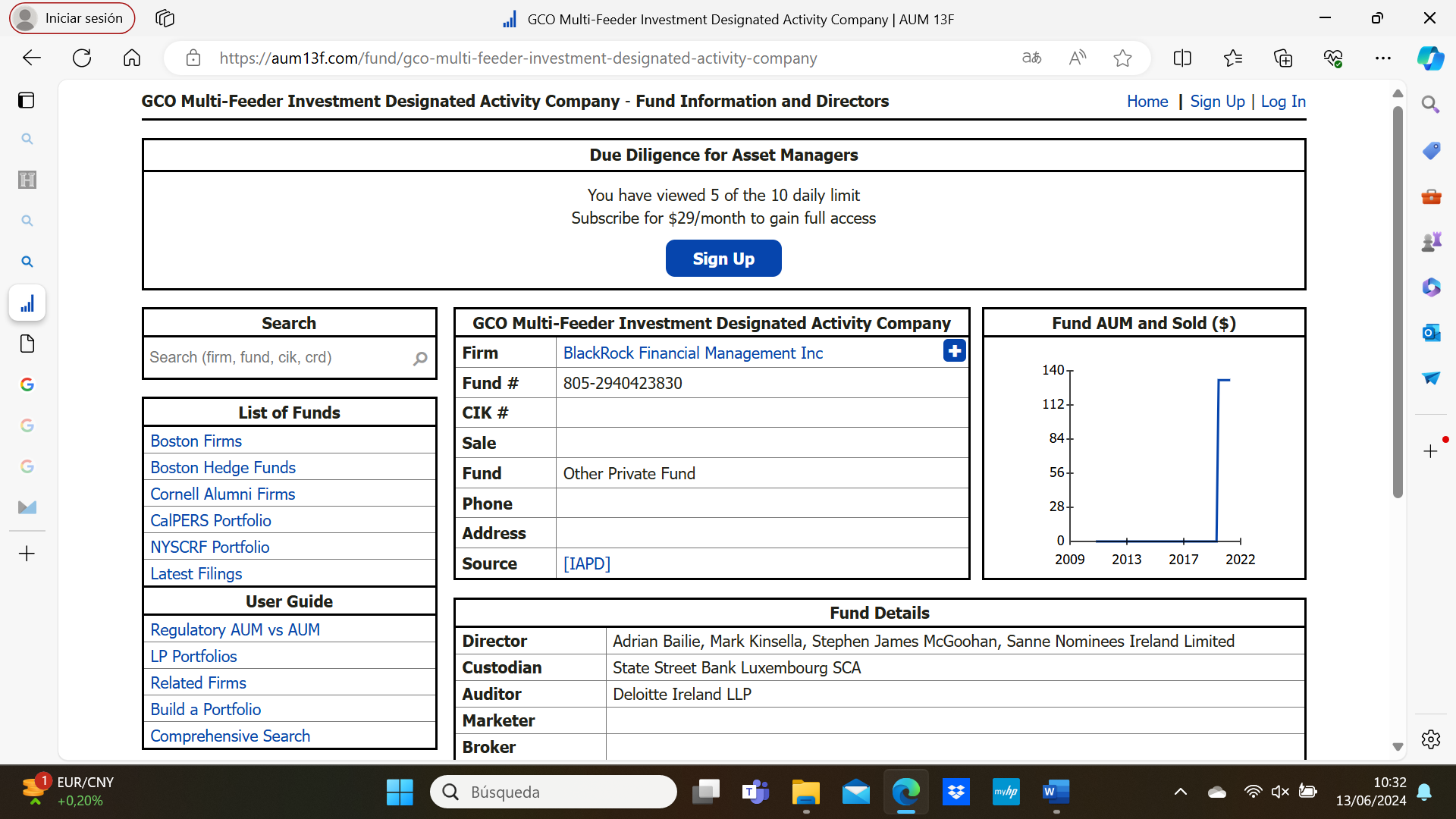

De acuerdo con la información que arroja el portal financiero aum13f.com en el que se arrojan datos exactos sobre entidades financieras de EEUU. Tenemos que la matriz de estas entidades que han intervenido en Iberian Resources Spain SL pertenecen a la BlackRock Financial Management Inc. Por lo tanto por mucho que BlackRock se intente esconder, el hilo conductor es claro. Resultando además curioso el hecho de que todos los fondos ya no es que solo compartan sede, sino que también comparten directivos.

Además que con respecto a los directivos la información sigue siendo nula, ningún tipo de imagen, perfil de Linkedyn u documentos de proyectos firmados. No vamos a calificar de sociedad instrumental a estas entidades ya que esa es la labor que le correspondería a un juez pero sí que podemos decir que los indicios y la falta de información son preocupantes.

Nuevamente el tentáculo de BlackRock está claro, por lo que el uso de las gestoras para esconderse y llevar a cabo su negocio con la Mina de la Parrilla es evidente. Claramente los aspectos difusos y las incógnitas respecto de estas 4 entidades son mayores respecto de las certezas. Un papel donde en una suerte de presunta «connivencia» de gobiernos centrales y autonómicos se permite que el gigante financiero se meta de lleno en un sector estratégico como es la minería para realizar su negocio redondo.

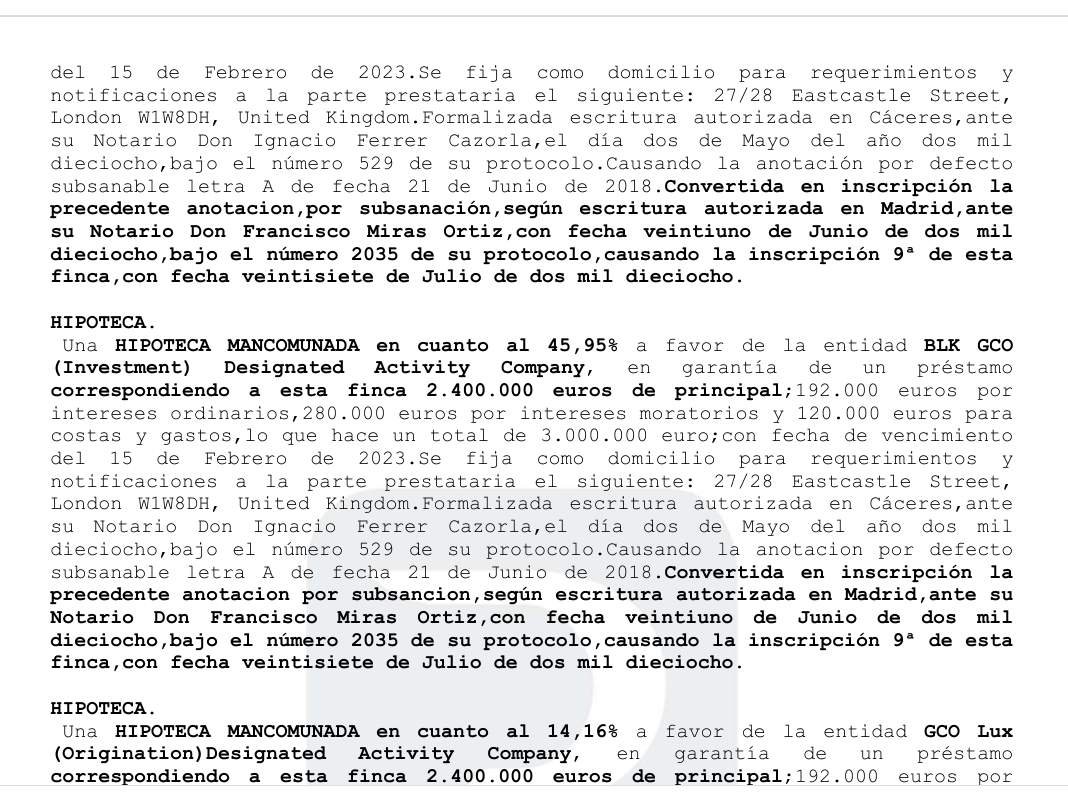

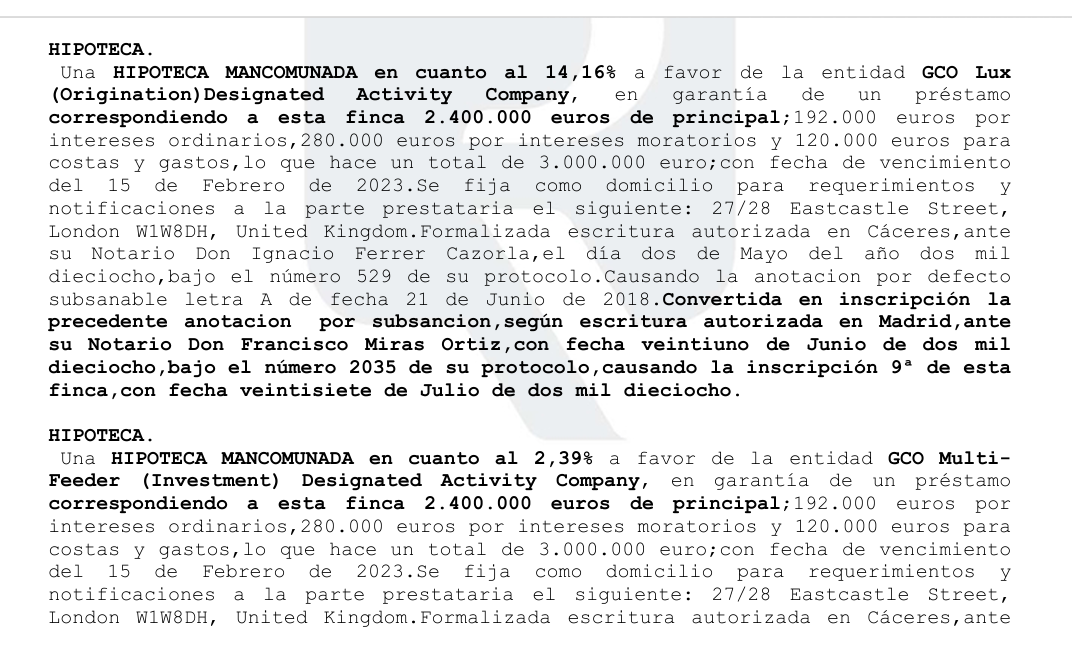

Para saber además como están metidos estas entidades en Iberian Resources Spain SL, este medio ha tenido acceso a la nota simple del registro de la propiedad. En dicha información se detalla como a través de una hipotecas mancomunadas y sus respectivas novaciones hipotecarias, detallándose los porcentajes de participación de tales fondos

Como se puede observar la entrada de los fondos provenientes de estas cuatros entidades hacia Iberian Resources Spain, resultando que a nivel de notificaciones se da una dirección en Reino Unido, 27/28 Eastcastle Street de Londres. Dicha dirección es el domicilio social de W Resources, la empresa matriz que ostenta a Iberian Resources Spain SL y que gestiona determinados proyectos de minería en España y Portugal.

Por lo que el tentáculo queda claro, BlackRock a través de los cuatro fondos «fantasma» mediante hipotecas mancomunadas hacia la matriz de W Resources que es Iberian Resources Spain SL. Pese a que a lo largo del procedimiento concursal y de reestructuración financiera, el nombre de BlackRock ha salido a la palestra, en ningún caso el tentáculo que une a todos los actores se ha hecho público.

Lo que es evidente, es que los afectados por la presunta maniobra fraudulenta de BlackRock con Iberian Resources Spain SL siguen batallando en los tribunales. Se han anunciado nuevas medidas legales y el sustento de miles de empresas y familias extremeñas está en juego.

The post El tentáculo de BlackRock en la Mina de la Parrilla al descubierto first appeared on Hércules.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}